Jombang, Media Pojok Nasional –

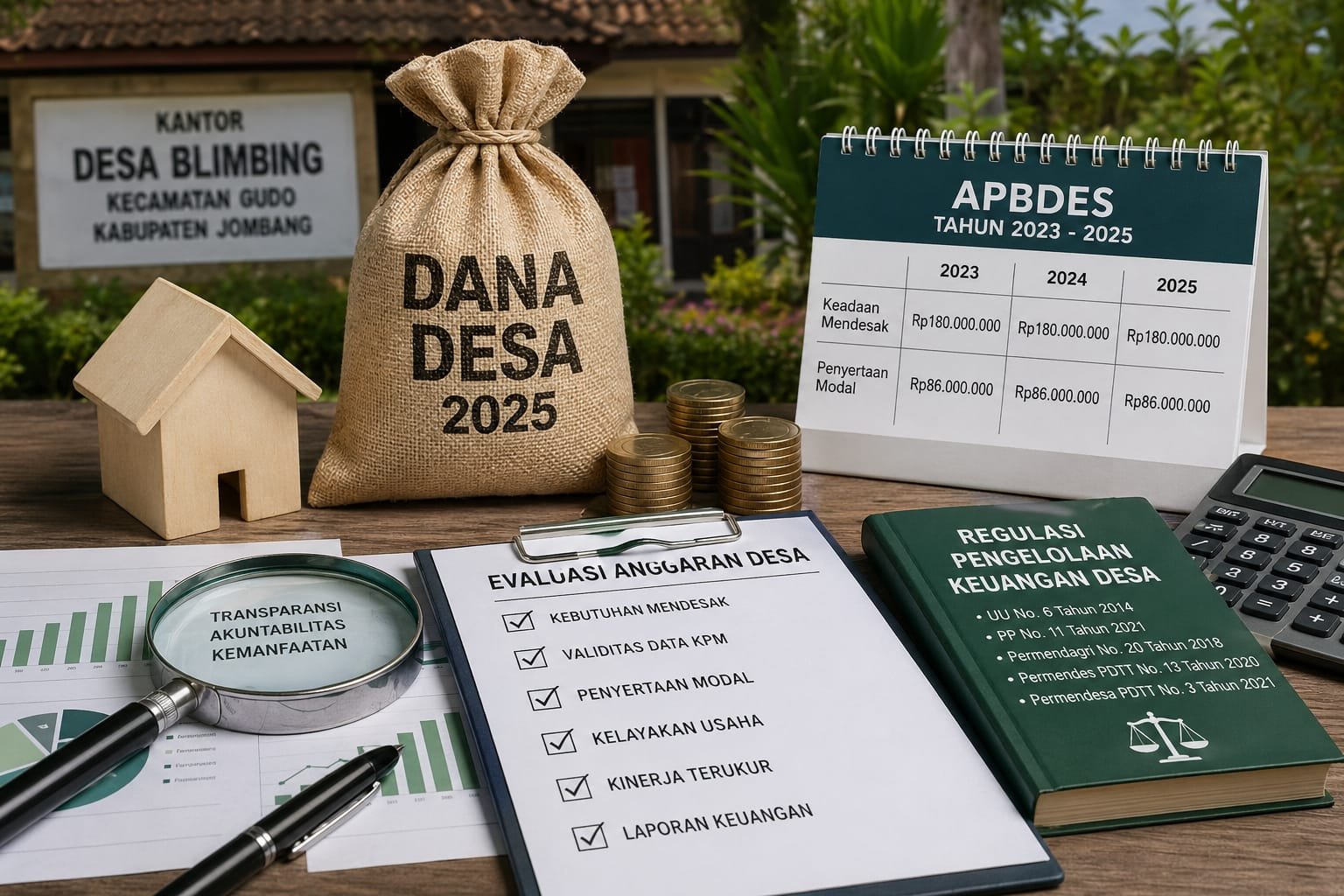

Dua pos anggaran Desa Blimbing, Kecamatan Gudo, yang bersumber dari Dana Desa 2025, memunculkan anomali yang layak diuji: Pos Keadaan Mendesak Rp180 juta yang tetap selama 2023–2025, dan Penyertaan Modal Rp86 juta yang belum menunjukkan kinerja terukur. Kepala Desa Blimbing, Wahyu, saat dikonfirmasi hanya memberi jawaban singkat:

“Walaikum salam. Ketahanan pangan perikanan. Sek nyetir di jln mas.” singkatnya tanpa menjawab aspek teknis penganggaran maupun pertanggungjawaban output.

Pada pos mendesak, batasannya tegas. Permendes PDTT No. 13 Tahun 2020 mengatur belanja ini untuk kondisi tak terduga dan berbasis kebutuhan aktual warga rentan. Permendagri No. 20 Tahun 2018 mewajibkan setiap belanja memiliki kegiatan, indikator output, dan bukti pertanggungjawaban. Dalam praktik, pos ini lazim digunakan untuk BLT Desa, yang secara metodologis menuntut pembaruan data KPM setiap tahun.

Fakta di Blimbing menunjukkan nilai anggaran tetap dan jumlah KPM tidak berubah selama tiga tahun. Secara administratif, kondisi ini mengarah pada indikasi tidak adanya revisi APBDes dan tidak diperbaruinya DTKS/data desa. Konsekuensinya, karakter “mendesak” berpotensi bergeser menjadi rutinitas anggaran. Dalam standar pengawasan, pola seperti ini menimbulkan risiko ketidaktepatan sasaran, validitas data yang dipertanyakan, serta potensi deviasi dalam distribusi apabila tidak disertai verifikasi memadai.

Sementara itu, penyertaan modal Rp86 juta berada pada domain investasi desa yang tunduk pada ukuran kinerja. UU No. 6 Tahun 2014, PP No. 11 Tahun 2021 tentang BUMDes, dan Permendesa PDTT No. 3 Tahun 2021 menegaskan bahwa penyertaan modal harus berbasis rencana bisnis yang layak dan dibuktikan melalui hasil usaha yang terukur. Artinya, sebelum pencairan wajib ada uji kelayakan (analisis pasar, teknis, dan keuangan), dan setelahnya harus tersedia output nyata: kegiatan usaha berjalan, kinerja finansial, serta laporan keuangan yang dapat diaudit.

Tanpa dua tahapan tersebut, penyertaan modal berisiko menjadi alokasi tanpa kinerja, yang dalam praktik pengawasan kerap dikategorikan sebagai penggunaan anggaran tidak efektif atau tidak sesuai tujuan.

Dua pos ini menunjukkan pola berbeda namun sama-sama krusial: anggaran yang tidak berubah dan kinerja yang belum terlihat. Keduanya memerlukan penjelasan berbasis data dan dokumen, bukan sekadar pernyataan singkat.

Media ini akan melakukan penelusuran mendalam terhadap Pos Mendesak Rp180 juta (2023–2025), termasuk validitas KPM dan mekanisme penyaluran, serta penyertaan modal Rp86 juta dari sisi kelayakan hingga hasil riil di lapangan. (hambaAllah).