Jombang, Media Pojok Nasional – Penelusuran lanjutan atas anggaran perikanan Desa Pesanggrahan, Kecamatan Gudo, kini mengarah pada satu titik krusial: total pembiayaan yang tidak lagi terbatas pada angka resmi dalam dokumen.

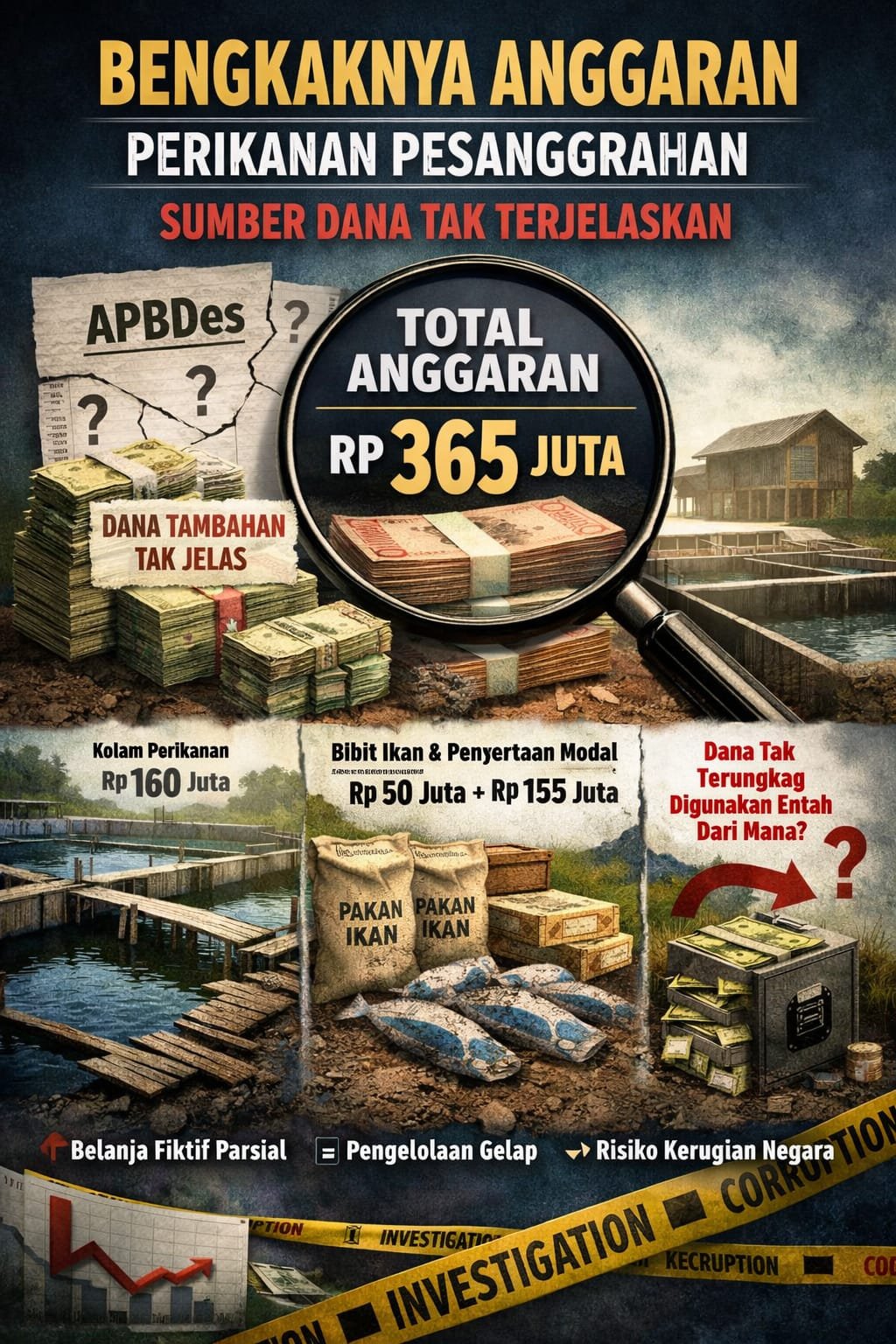

Secara kumulatif, alokasi yang teridentifikasi mencapai Rp365 juta, terdiri dari Rp160 juta pada Tahun 2024 untuk pembangunan kolam, serta Rp50 juta (bibit) dan Rp155 juta (penyertaan modal) pada Tahun 2025. Namun angka ini belum final. Sekretaris Desa, Caka, menyebut anggaran tersebut “masih kurang” dan telah ditambah dari sumber lain yang tidak dijelaskan asal-usulnya.

Di sinilah risiko penyimpangan memasuki fase yang lebih serius.

Dalam tata kelola keuangan desa, setiap tambahan anggaran wajib tercatat dalam APBDes atau perubahan resminya. Tanpa itu, dana tambahan berada di luar sistem pengendalian dan berpotensi masuk kategori off-budget financing. Praktik ini tidak hanya melanggar prinsip transparansi, tetapi juga bertentangan dengan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa.

Secara analitis, pernyataan “ditambah dari sumber lain” membuka beberapa kemungkinan krusial: penggunaan pos anggaran lain tanpa dasar hukum, pemindahan dana lintas kegiatan, atau bahkan masuknya dana yang tidak tercatat dalam sistem resmi. Dalam audit investigatif, kondisi ini diklasifikasikan sebagai untraceable fund flow, aliran dana yang tidak dapat ditelusuri asal dan penggunaannya.

Ketika tambahan dana tidak memiliki jejak administratif, maka seluruh perhitungan biaya program menjadi bias. Artinya, bukan hanya potensi pemborosan yang muncul, tetapi juga kemungkinan selisih anggaran yang tidak dapat dipertanggungjawabkan.

Kondisi ini memperkuat temuan sebelumnya: perubahan objek belanja, tidak sinkronnya perencanaan antar tahun, serta penyertaan modal tanpa laporan. Jika ditarik dalam satu garis, maka pola yang terbentuk mengarah pada tiga indikator utama, ketidakteraturan pencatatan, ketidakjelasan realisasi, dan ketidaktransparanan sumber dana.

Dalam kerangka pemeriksaan Badan Pemeriksa Keuangan, kombinasi indikator tersebut cukup untuk meningkatkan level temuan menjadi indikasi yang memerlukan audit mendalam. Terlebih jika nantinya ditemukan selisih antara total dana yang digunakan dengan output yang dihasilkan.

Secara hukum, situasi ini relevan untuk diuji dalam Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi junto Undang-Undang Nomor 20 Tahun 2001, khususnya pada aspek penyalahgunaan kewenangan dan potensi kerugian negara.

Belum ada kesimpulan akhir. Namun satu hal menjadi terang: ketika total anggaran terus bertambah tanpa sumber yang jelas, maka yang dipertanyakan bukan lagi sekadar penggunaan, melainkan asal dana itu sendiri.

Dan dalam setiap audit, pertanyaan tentang asal dana adalah titik paling menentukan: karena di situlah transparansi diuji, dan potensi pelanggaran mulai terkuak. (hambaAllah).