Jombang, Media Pojok Nasional –

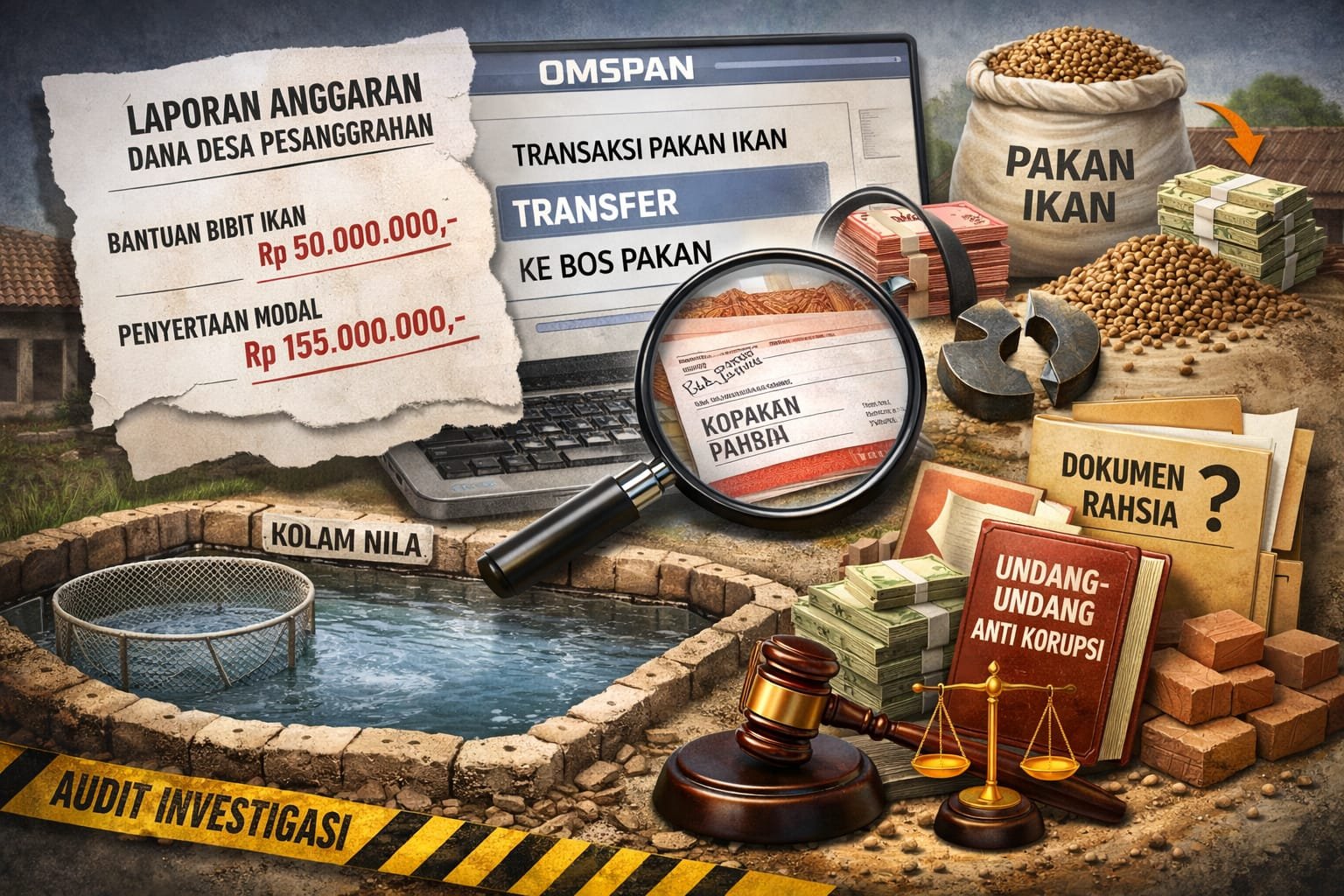

Ada yang janggal dalam arus anggaran perikanan di Desa Pesanggrahan. Kecamatan Gudo, Dua pos belanja, Rp50 juta untuk bantuan bibit dan Rp155 juta untuk penyertaan modal, menyisakan lebih banyak tanya daripada bukti.

Di atas kertas, semuanya tampak tertib. Dalam sistem OMSPAN, anggaran bibit tercatat rapi. Namun di lapangan, Sekretaris Desa Caka mengakui dana itu berubah rupa: bukan bibit, melainkan pakan ikan. Bahkan disebut ada penambahan anggaran karena dianggap tidak mencukupi.

Di titik ini, persoalan tak lagi administratif, melainkan struktural.

Perubahan objek belanja tanpa revisi APBDes adalah pelanggaran terang terhadap Permendagri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa. Dalam tata kelola keuangan publik, setiap pergeseran wajib disahkan. Tanpa itu, seluruh transaksi berpotensi cacat hukum.

Lebih jauh, pola transfer langsung ke penyedia tanpa mekanisme pengadaan yang transparan mengindikasikan pengabaian prinsip dasar: efisiensi, akuntabilitas, dan keterbukaan. Dalam praktik audit, pola seperti ini kerap menjadi pintu masuk temuan serius.

Di sinilah pendekatan pemeriksaan ala Badan Pemeriksa Keuangan menjadi relevan: menguji kesesuaian antara rencana, realisasi, dan bukti fisik. Jika bibit tak pernah ada, tetapi anggaran terserap, maka selisihnya menjadi indikator awal potensi kerugian negara.

Pos kedua tak kalah problematik. Penyertaan modal Rp155 juta, menurut Caka, digunakan membangun kolam ikan nila. Ia mengklaim sudah panen, bahkan hasilnya diputar kembali untuk memperluas usaha.

Narasi ini terdengar progresif. Namun dalam standar audit, klaim tanpa dokumen adalah nol.

Di mana laporan keuangan usaha?

Siapa pengelola, apakah melalui BUMDes atau individu? Berapa hasil panen dan ke mana aliran dananya?

Tanpa jawaban itu, skema “diputar kembali” justru menjadi red flag klasik. Perputaran dana tanpa pencatatan resmi membuka ruang manipulasi dan penggelapan.

Jika penyertaan modal tidak melalui entitas sah, maka berpotensi melanggar tata kelola. Jika hasil usaha tak tercatat, maka potensi penyimpangan menguat. Dan jika semua itu terjadi dalam satu rangkaian kebijakan, maka unsur “penyalahgunaan kewenangan” menjadi relevan sebagaimana diatur dalam Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi junto Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas UU Tipikor.

Masalah kian terang ketika melihat konteks kepemimpinan. Kepala Desa Soni disebut tidak aktif selama tiga tahun karena sakit. Kekosongan ini menciptakan ruang kendali administratif yang terpusat.

Dan di ruang itulah, Sekretaris Desa berdiri di garis depan, sekaligus di garis risiko.

Dalam hukum administrasi, setiap tindakan tanpa dasar sah tetap melekat sebagai tanggung jawab pribadi. Tidak ada ruang aman dalam pengelolaan uang publik tanpa dokumen yang sah dan transparan.

Catatan ini belum vonis. Namun dalam pola audit, rangkaian ini cukup untuk meningkatkan status dari temuan administratif menjadi indikasi.

Jika itu terjadi, maka proses berikutnya bukan lagi klarifikasi, melainkan pembuktian.

Media ini akan terus menelusuri. Karena dalam setiap rupiah Dana Desa, selalu ada satu prinsip yang tak bisa ditawar: transparansi, atau konsekuensi hukum. (hambaAllah).