Lamongan, Media Pojok Nasional –

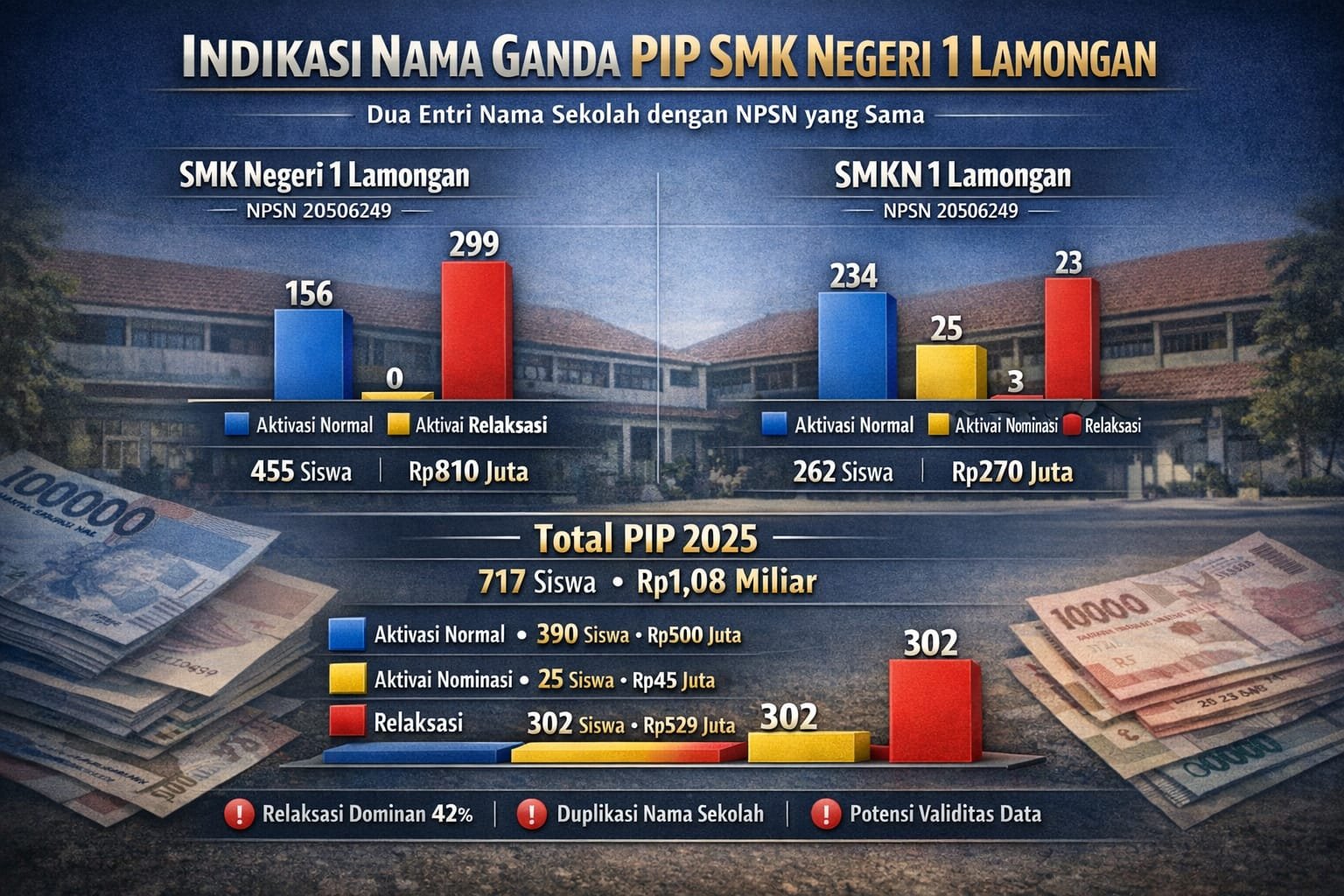

Penyaluran Program Indonesia Pintar (PIP) Tahun 2025 pada SMK Negeri 1 Lamongan (NPSN 20506249) menimbulkan sejumlah indikator risiko administratif. Total dana tercatat Rp1.080.000.000 untuk 717 siswa, namun data muncul dalam dua entri nama berbeda, “SMK Negeri 1 Lamongan” dan “SMKN 1 Lamongan”.

Meski NPSN sama, fenomena ini menunjukkan inkonsistensi pencatatan yang berpotensi menimbulkan celah dalam pengendalian aliran dana. Upaya konfirmasi ke Kepala Sekolah Supa’at hingga kini tidak dijawab Media, menambah ketidakjelasan tanggung jawab institusi.

Rincian per entri: SMK Negeri 1 Lamongan 455 siswa dengan anggaran Rp810.000.000, 156 siswa aktivasi normal, 0 aktivasi nominasi, dan 299 relaksasi.

SMKN 1 Lamongan 262 siswa dengan anggaran Rp270.000.000, 234 siswa aktivasi normal, 25 aktivasi nominasi, dan 3 relaksasi.

Total gabungan: 717 siswa, Rp1.080.000.000; distribusi jenis penerima: 390 siswa aktivasi normal, Rp500.400.000, 25 siswa aktivasi nominasi, Rp45.000.000, dan 302 siswa relaksasi, Rp529.200.000.

Relaksasi sebesar 42% dari total penerima jauh melebihi praktik normal, menimbulkan pertanyaan terkait validitas data, dokumentasi, dan pengendalian internal. Audit berbasis risiko menekankan tingginya relaksasi meningkatkan probabilitas kesalahan administrasi.

Dua nama untuk satu NPSN menimbulkan red flag sistemik, potensi duplikasi data, dan kesulitan audit. Regulasi PIP dan UU Keuangan Negara menegaskan dana harus langsung masuk rekening siswa, sekolah tidak boleh menguasai dana. Dalam konteks relaksasi masif dan duplikasi entitas, risiko administratif meningkat, materialitas anggaran Rp1,08 miliar memperkuat urgensi pengawasan.

Sorotan risiko: relaksasi 302 siswa (42%), duplikasi nama sekolah, aktivasi massal, materialitas anggaran Rp1,08 miliar, dan Kepala Sekolah Supa’at yang tidak menjawab konfirmasi Media.

Distribusi PIP 2025 di SMK Negeri 1 Lamongan menampilkan indikator risiko tinggi: relaksasi besar dan dua nama entitas untuk satu NPSN. Kedua hal ini wajib diaudit agar aliran dana dapat dipertanggungjawabkan dan tata kelola, validitas data, serta pengawasan internal diperkuat. (hambaAllah).